国补撑场 京东总算“出坑”了 重回双位数增长

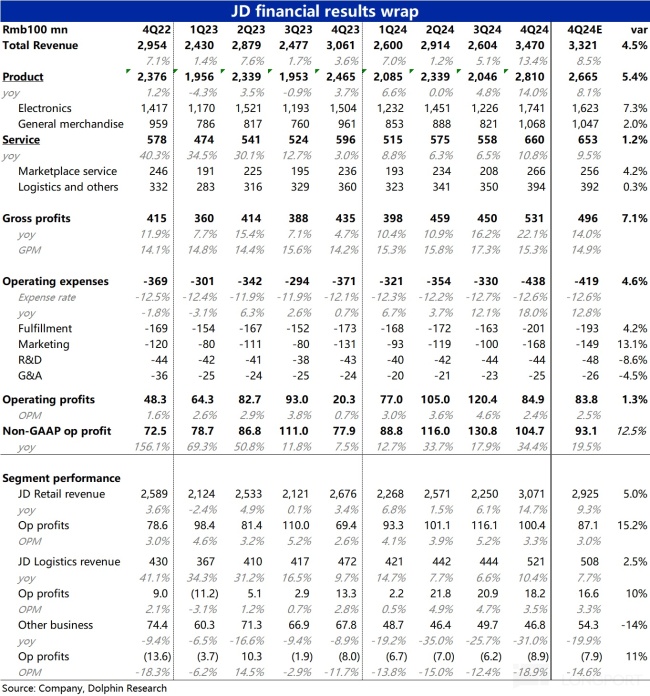

国补撑场京东总算出坑了!北京时间3月6日晚,京东公布了2024年第四季度财报。尽管公司在春节前已上调了市场预期,但实际表现依然超出预期。在国家补贴的推动下,增长和利润均有不错的表现。

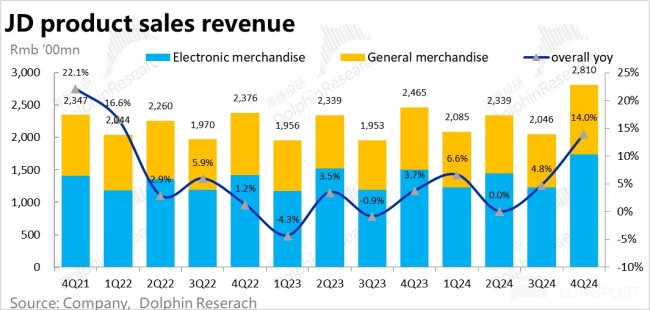

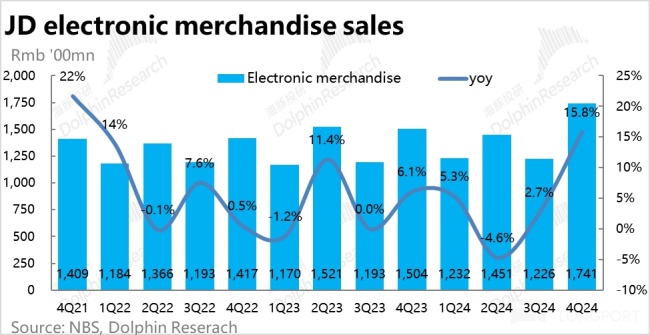

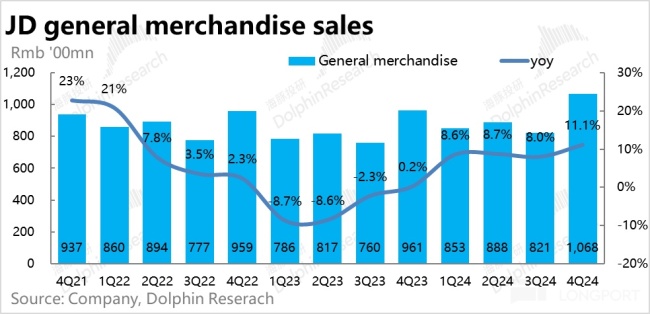

自营零售业务本季实现收入2810亿元,同比增长14%,这是自2022年第一季度以来首次重回双位数增长。尤其是受益于国补的通电类产品,收入从上季度的2.7%跃升至15.8%。一般商品虽无直接补贴,但在通电产品的带动下,增速也由8%提升至11%。

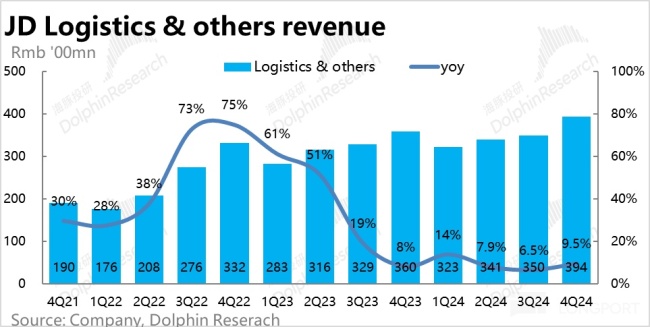

面向第三方卖家的佣金和广告业务本季收入为266亿元,增速环比提升了4.4个百分点至12.7%。然而,这一增速低于自营零售业务,表明国补的流量红利并未显著惠及平台内的第三方商家。物流板块包括京东物流和达达快送,本季收入增速略微提高到9.5%,但受益幅度较低,仅达到市场预期。

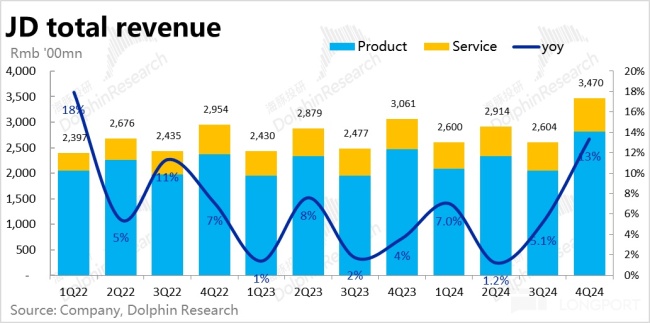

京东本季营收同比增速提升至13%,是2022年以来首次超过10%。分业务板块看,京东商城经营利润达到100亿,同比增长44%,远超市场预期。京东物流虽然利润率略有下滑,但仍实现了18.2亿的经营利润,高于预期。而包含达达在内的其他业务板块则亏损8.9亿,显示出新业务上的投入力度加大。

从成本和费用角度看,集团毛利率提升至15.3%,但由于低毛利的自营零售业务比重增加,增幅有所收窄。营销和履约费用因强劲的销售增长而上升,但管理和研发费用控制得当。最终,Non-GAAP下的经营利润超出预期13亿。

股东回报方面,京东宣布总额15亿美元的股息和未来两年半内50亿的回购额度,相当于每年约35亿的回报率,在中概资产中处于中等偏上水平。

海豚投研认为,京东在国家补贴的支持下表现出色,不仅重回双位数增长,还保持了双位数的利润增长。展望未来,国家对电子产品的补贴将继续支持京东的增长,但新入局的网约车和餐饮外卖业务可能带来不确定性。估值方面,京东当前市值对应2025年GAAP口径下10倍市盈率,属于相对中性的估值水平。后续股价走势将取决于国补带来的收入和利润增长以及新业务的投入情况。

以上就是【💥️国补撑场 京东总算“出坑”了 重回双位数增长】👉的详细解读和分析,更多命理资讯请访问不思君主页。

精彩评论