人形机器人的第一只8倍“妖股” 资本市场的疯狂追逐

人形机器人的第一只8倍妖股。宇树机器人近期火爆出圈,技术迭代迅速,吸引了资本市场的广泛关注。其中,长盛轴承作为市场认可的龙头股,短短两个月内涨幅高达450%,半年内更是暴涨8倍。这引发了一场关于超级资本泡沫或市场价值超前发现的讨论。

长盛轴承成立于1995年,主营业务为自润滑轴承,产品种类繁多,广泛应用于汽车、家电、工程机械、风电和人形机器人等领域。2024年半年报显示,公司金属塑料聚合物自润滑卷制轴承、双金属边界润滑卷制轴承和金属基自润滑轴承分别占营收的35%、17%和15%。海外营收占比超过40%,主要出口欧美和日本等国家。

2024年前三季度,长盛轴承实现营收8.35亿元,同比增长1.95%,归母净利润为1.69亿元,同比下滑5.29%。这一变化主要是由于汽车领域的自润滑轴承需求保持增长,而工程机械等行业需求有所下降。从2019年第三季度到2024年第三季度,长盛轴承的营收和扣非归母净利润年复合增速分别为13.3%和16.5%。公司的整体增长得益于下游两大行业变革带来的需求增长。

一方面,中国风电装机量快速增长,对降本诉求较高。滑动轴承购置成本较低且无需频繁润滑维护,推动了行业“滑替动”的趋势。另一方面,自润滑轴承凭借轻量化、低噪音、无给油的优势,在汽车行业渗透加速。每台汽车上自润滑轴承的使用数量已经超过100件,并在不断替代滚针、粉末类轴承。

盈利能力方面,截至2024年前三季度末,公司销售毛利率为34.82%,同比下降1.42%。这与上游原材料成本及下游需求分化有关。长期来看,公司毛利率维持在相对高位,较2024年的历史低点上升了7.16%。销售净利率为20.8%,表明公司在制造业中具有较强的盈利能力,成本控制较好,总销售费用率从2019年的15.5%降至2024年三季度末的10.9%。

长盛轴承的基本面表现稳定,过去市场给予的估值水平大致在20-30倍。然而,在人形机器人开始量产之际,市场对其新业务的增长潜力充满期待。

长盛轴承在人形机器人领域有两个主要业务:一是应用于关节处的自润滑轴承,二是部分执行器中的丝杠产品。公司已确认与宇树科技合作并签订了合作协议,取得了订单。宇树科技在全球四足和人形机器人领域处于第一梯队,未来有望在人形机器人市场占据重要地位。因此,长盛轴承与宇树科技的合作为其轴承业务带来了较高的增长预期。

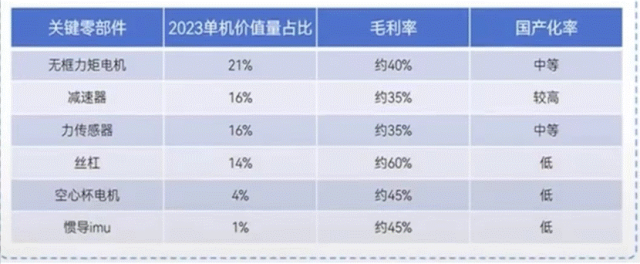

据国海证券拆解特斯拉Optimus的数据,每个轴承价值65元,总价为1820元,占人形机器人价值单体的0.98%。按1000万台计算,市场增量空间为182亿元。长盛轴承作为国内最大龙头,受益程度显著。

此外,长盛轴承还扩展了丝杠新赛道,斥资2.65亿元扩大自润滑轴承和滚珠丝杠的产能。公司在深交所互动易平台表示,正与多个机器人主机厂及相关供应商展开合作研发,产品在人形机器人领域的应用处于探索研究及样品试制阶段。

长盛轴承的大涨逻辑在于其在人形机器人领域的技术突破和市场前景。股价短期内快速上涨是机构、游资、散户和量化资金合力的结果。从2025年1月起,公司频繁被调研,涉及180家机构。主流机构认为2025年将是人形机器人的量产元年,这场资本盛宴机构不会缺席。

目前,人形机器人仍处于导入期,明后年可能进入加速成长期。真正的受益龙头估值可能会达到150倍至200倍,由市场情绪和资金炒作驱动,风险较大。投资者可以在人形机器人领域寻找下一个长盛轴承,以获得更好的风险回报比。人形机器人的第一只8倍妖股!

以上就是【💥️人形机器人的第一只8倍“妖股” 资本市场的疯狂追逐】👉的详细解读和分析,更多命理资讯请访问不思君主页。

精彩评论